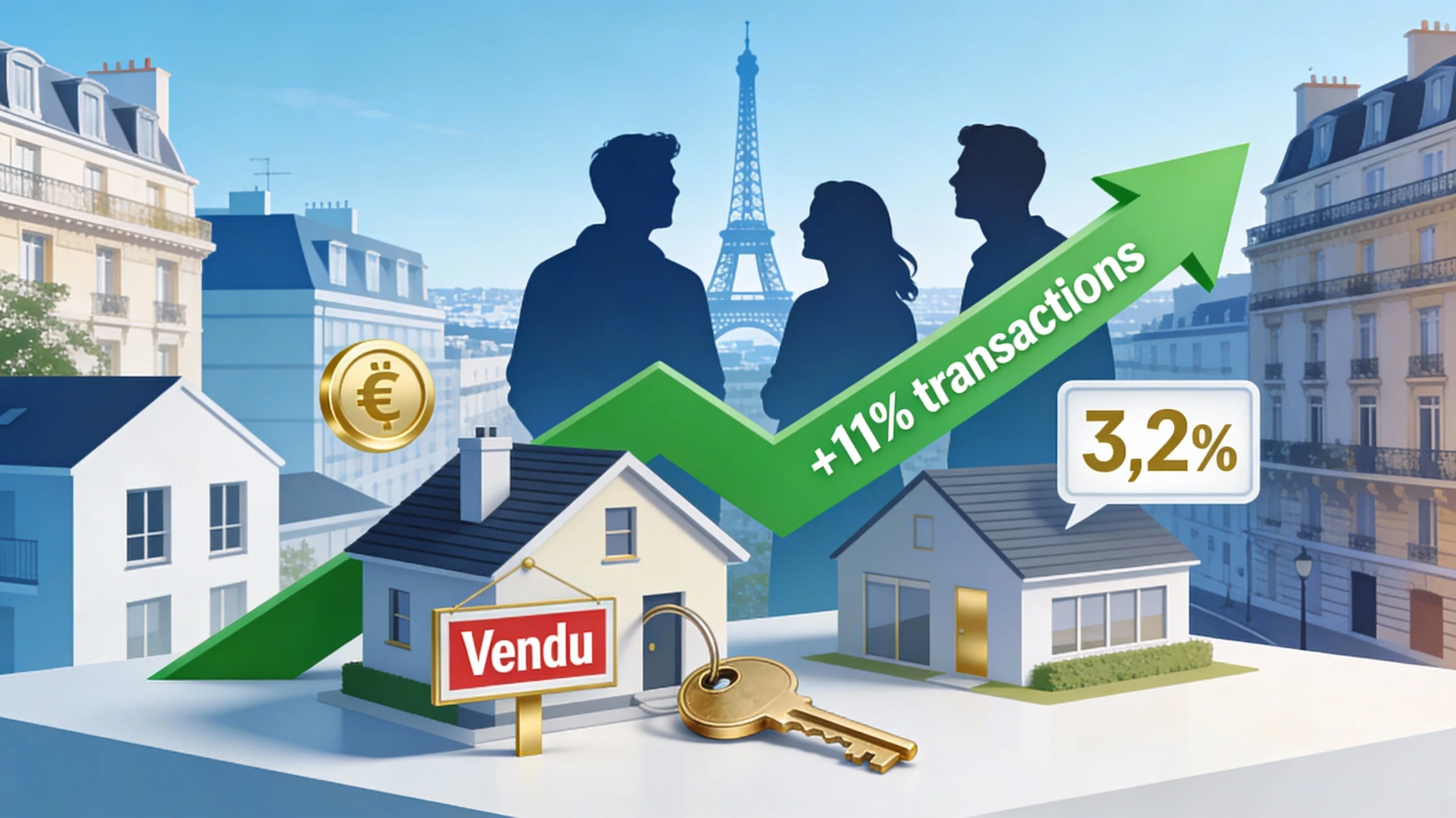

Le marché immobilier français redémarre en force en 2026 après trois ans de turbulences, porté par des taux de crédit stabilisés autour de 3,1-3,4% et une hausse des transactions de plus de 11% en 2025. Les primo-accédants affluent, les prix remontent légèrement : est-ce le moment idéal pour acheter ou investir ?

Contexte : Fin de la Crise, Début d’un Rebond Solide

Après les chocs de 2023-2024 marqués par des taux exorbitants et une chute des ventes, 2025 a marqué un tournant avec 929 000 transactions dans l’ancien, en progression de 11% sur un an. Les réseaux comme Century 21 et Laforêt confirment une hausse de 12-16% des compromis signés, dopée par la baisse des taux d’intérêt à 3,09% en fin 2025.

Ce rebond s’explique par une demande en hausse de 18% des candidats acheteurs, tandis que l’offre se reconstitue timidement (+10%), maintenant une tension favorable aux vendeurs. En Île-de-France, les volumes grimpent de 11-13%, avec Paris voyant ses prix rebondir de 1,6-2,9%.

Chiffres Clés des Transactions et Prix

Taux de Crédit Immobilier : Stabilisation Autour de 3,2-3,4%

En janvier 2026, les taux moyens s’établissent à 3,20% sur 15 ans, 3,31% sur 20 ans et 3,40% sur 25 ans, en légère hausse de 0,05 point mais bien en deçà des 3,7% de janvier 2025. Les taux d’usure plafonnent à 5,13% sur 20 ans et plus, élargissant les capacités d’emprunt.

Les banques se montrent offensives pour les primo-accédants et profils solides, avec des offres à 2,99% sur 20 ans possibles. Exemple concret : pour un budget mensuel de 1 200 € sur 25 ans, la capacité d’emprunt atteint 286 000 € à 3,10%, contre 271 000 € si les taux grimpaient à 3,40% – une perte de 5,2%.

Impact sur le Pouvoir d’Achat

- Primo-accédants : Retour en force, +10% des achats en résidence principale (68% des transactions).

- Investisseurs : Part locative en baisse à 24% (-10%), mais rendement brut moyen à 5,2% grâce à la correction des prix.

Changements Réglementaires : DPE et Aides à la Rénovation

Dès le 1er janvier 2026, le Diagnostic de Performance Énergétique (DPE) est réformé : revalorisation de l’électricité, améliorant les notes de logements chauffés électriquement et évitant des interdictions de location pour certains F/G. Le DPE collectif devient obligatoire pour toutes les copropriétés.

Autres nouveautés : PEL à 2% (prêt à 3,20%), prêt avance rénovation (PAR+) élargi, et potentielle réouverture de MaPrimeRénov’. Ces mesures boostent les biens énergétiques, préférés par les banques.

Exemples Concrets : Cas Pratiques en Île-de-France et Provinces

À Paris, un appartement de 50 m² à 9 500 €/m² (prix moyen) se vend en 96 jours, contre 61 en 2019 – signe d’un marché équilibré. Exemple : Un primo-accédant en banlieue parisienne (Puteaux, 9 021 €/m²) emprunte 300 000 € à 3,3% sur 20 ans : mensualité ~1 700 €, rentable avec apport de 20%.

En province, Toulouse et Bordeaux voient +17-18% de transactions, prix en hausse de 1-3% (ex. : maison à 3 414 €/m² à Olivet). Cas d’investissement locatif : Achat neuf à loyers encadrés (amortissement 3,5-5,5% fiscal), rendement net >4% après impôts.

À Serris (Seine-et-Marne), près de Disneyland, les prix stables attirent familles et investisseurs touristiques, avec +16% de ventes.

Perspectives 2026 : Hausse Modérée des Prix et Volumes

Prévisions : 950 000-1 million de transactions (+5-10%), prix +1,5-3% nationalement, plus fort en Île-de-France (+2%). Risques : Inflation ou géopolitique pourraient freiner, mais fondamentaux solides (demande + offre limitée).

L’investissement locatif reste attractif en LMNP (amortissement fiscal), malgré encadrement loyers (+1,3%).

Conseils Actionnables pour Acheteurs et Investisseurs

- Primo-accédants : Simulez votre emprunt maintenant – visez biens DPE C+ pour aides. Agissez avant hausse taux prévue à 3,4%.

- Investisseurs : Priorisez neuf ou ancien rénové (travaux >20%), loyers abordables pour amortissement fiscal 2026-2028.

- Vendeurs : Mettez à jour DPE, prix alignés sur marché local pour vente rapide (95 jours moyen).

Le marché 2026 offre des opportunités rares : consultez un notaire ou courtier pour personnaliser votre projet. Partagez si cela vous aide !

Rejoignez la discussion